(*) Inventario proyectado. Las cifras podrían variar en el transcurso del tiempo dependiendo del avance de cada obra y el desarrollo de cada proyecto.

En el cuarto trimestre del año, el mercado de oficinas Clase A continuó reflejando el impacto de la elevada producción entrada al mercado durante los últimos cinco años. El inventario de oficinas clase A se duplicó respecto de 2014, a pesar de ello, los niveles de disponibilidad comenzaron a ceder a la baja en 2017 y se mantuvieron sin cambios significativos durante 2018.

La tasa de vacancia cerró el año en un 20.2%. La superficie disponible se incrementó únicamente en 2.4% respecto al trimestre anterior, debido a que varios de los edificios entregados a lo largo del año continúan manteniendo una alta disponibilidad.

En busca de un mercado más equilibrado, la producción de nueva superficie retrocedió por tercer año consecutivo, alcanzando los 122.000 m2. Al cierre del año se registró la entrega del edificio Plus Olguín que aportó 26,193 m2 al submercado Santiago del Surco.

Por su parte, la absorción neta acumulada anual de 2018 alcanzó los 111.495 m2, cifra que supuso un retroceso del 27.7% respecto del año anterior.

Al cierre de 2018, destaca nuevamente que la mayor superficie disponible aún se encuentra localizada en San Isidro Financiero, que concentra el 34.2% del total, seguido por Santiago de Surco con 27.7%.

Los submercados que reflejaron un cambio significativo en la tasa de vacancia fueron Santiago de Surco con variaciones de +2.7, único submercado que recibió nuevo inventario Clase A durante el último trimestre del año; y Magdalena del Mar con una reducción de 3.3 puntos porcentuales.

La absorción neta del trimestre se calculó en 18,722 m2 y se concentró principalmente en los submercados de Santiago de surco (10,856 m2), San Isidro Financiero (8,616 m2), y Magdalena del Mar (5,644 m2).

Comportamiento de los precios de alquiler

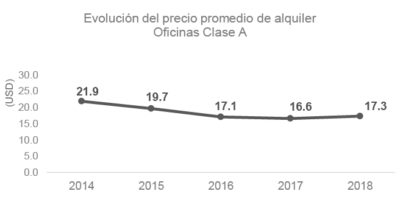

Respecto al precio de alquiler pedido, se evidenció un ligero aumento de 17,1 a USD 17.3 por m2, si bien esto no es un cambio sig

nificativo en la media del mercado, el precio promedio de alquiler en Magdalena del Mar se ajustó al alza en 6.2% respecto al trimestre anterior. Un escenario similar se evidenció en el submercado de Chacarilla, cuyo ajuste fue de mayor al 15%.

Actualmente se encuentran en construcción 71,363 m2. Del total de esta superficie, 75.7% se encuentra ubicada en Santiago de Surco y el resto en San Isidro Empresarial.

Se proyecta la entrega de 105,859 m2 de oficinas entre el 2019 y 2020, cifra que supone un crecimiento del 6.7% sobre del inventario total actual de oficinas clase A al cierre del 2018.

A continuación, los siguientes gráficos muestran de manera comparativa la realidad de los distintos mercados en la región latinoamericana, basados en los principales indicadores que evidencian el comportamiento del mercado de oficinas Clase A. La capital de Brasil, Sao Paulo, mantiene el liderazgo como principal mercado de la región y registra el doble de inventario de oficinas Clase A que las otras capitales en la región, con un inventario que bordea los 4 millones de m2 y 308,008 m2 de proyectos por entregar hasta el 2020. Debido al crecimiento continuo de los últimos años, principalmente en oficinas de Clase A, Lima se encuentra en tercer lugar dentro de este ranking. Sâo Paulo y Lima muestra niveles de vacancia alrededor del 20% y las demás capitales como Santiago de Chile y Buenos Aires mantienen niveles de vacancia saludables por debajo del 10%. Lima, en cambio, con un nivel de vacancia del 20%, aún es un mercado en proceso de ajuste, y esta cifra refleja el ingreso de nuevos metros cuadrados vacantes al inventario.

A pesar que Sâo Paulo disminuyó su tasa de vacancia respecto al trimestre anterior, el precio promedio por m2 de oficinas Clase A disminuyó, cerrando este trimestre en $22.8 por m2; Buenos Aires es la ciudad que mantiene aún el precio más alto por m2 ($29.7), por encima de mercados con niveles similares de vacancia como Santiago de Chile. Lima, en este trimestre, a pesar de evidenciar un ligero aumento en su tasa de vacancia respecto al trimestre previo, incrementó ligeramente el precio de renta promedio, sin que esto necesariamente signifique un cambio en la tendencia actual, por lo que continúa siendo el mercado con el precio de renta pedido más bajo de la región.

(*) Según Market Beat 2018Q4 – Cushman & Wakefield (Argentina, Brasil, Chile y Perú). www.cushwakeperu.com

(**) Proyectos considerados en construcción. Este estimado podría variar dependiendo de los avances de cada proyecto. Los valores deben ser tomados como cifras aproximadas.

Finalmente, respecto al inventario futuro, Sao Paulo es la ciudad con la mayor cantidad de metros cuadrados en construcción y proyecto hasta finales del 2020 en la región (308,008 m2), seguido por Buenos Aires con 262,050 m2. A pesar de tener altos niveles de vacancia, los mercados de Lima y Sâo Paulo aún cuentan con más de 100,000 metros cuadrados entre edificios en construcción y en proyecto; sin embargo, para el caso de Lima esta cifra es significativamente menor a las proyecciones de hace 2 años (por encima de los 200,000 m2); esto demuestra que los principales indicadores del mercado podría iniciar su ajuste progresivo a medida que la cantidad de metros cuadrados entregados disminuye.